欢迎来到福建省必一运动纸业股份有限公司官网! 全国服务热线:0598-5656666 网站支持IPV6

必一运动-恒安国际2024年上半年实现营业收入118.36亿元 纸业观察网 资讯中心

- 发布时间:2025-09-01 12:40:50

【概要描述】近日,江西资溪县委书记吴淑琴一行在沙县区副区长邓秋萍、公司党委副书记潘其星等的陪同下,深入公司及下游绿色循环经济产业园三家企业开展调研,实地考察上下游企业产业链协同发展成果,探讨竹产业绿色发展之路。

必一运动-恒安国际2024年上半年实现营业收入118.36亿元 纸业观察网 资讯中心

【概要描述】近日,江西资溪县委书记吴淑琴一行在沙县区副区长邓秋萍、公司党委副书记潘其星等的陪同下,深入公司及下游绿色循环经济产业园三家企业开展调研,实地考察上下游企业产业链协同发展成果,探讨竹产业绿色发展之路。

- 发布时间:2025-09-01 12:40:50

- 访问量:

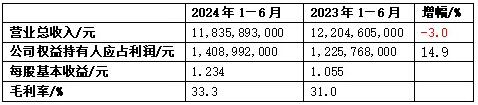

2024年8月19日,恒安国际集团有限公司宣布2024年上半年事迹陈诉。上半年恒安国际实现营收118.36亿元(单元:人平易近币,下同),同比略减3.0%;公司权益持有人应占利润14.09亿元,同比增长14.9%;基本每一股收益1.234元。

1.财政择要

2.营业回首

2024年上半年,国度有序落实各项宏不雅政策,国平易近经济稳中有进。然而地缘政治场面地步日益紧张、利率连续高企和商业掩护主义鼓起,为全世界经济成长迎来挑战。恒安依附强盛的综合竞争上风和聚焦盈利的有用发卖计谋,连续扩展市场的笼罩,进一步巩固其强劲的营业韧性。

期内,海内小我私家照顾护士产物消费市场竞争很是激烈,海内外品牌均采纳朝上进步的减价和促销等办法,以图争取海内的差别消费客户群和渠道,致使集团发卖额出现负增加。然而,恒安深挖优质小我私家照顾护士产物需求增长和消费渠道碎片化所开释的消费潜力,经由过程有用的不变价格计谋和产物连续进级和高端化,深切拓展电商平台和新零售渠道,并同时促成传统渠道的发卖和拓展新的增加点,全渠道发卖成长效益不停晋升。沾恩在全渠道发卖计谋、品牌形象连续晋升和多元化产物组合,只管三年夜焦点营业板块(糊口用纸和湿巾、卫生巾和纸尿裤营业)的总发卖同比略减2.2%,但其发卖体现已经是较着优在市场总体的负增加体现,市场据有率连续且长居行业领先职位地方。上半年,集团的总体收入则较去年同期下跌3.0%至约11,835,893,000元(2023年上半年:12,204,605,000元)。

回首期内,面临激烈的市场竞争,恒安踊跃应答市场变化,苦守不变价格和聚焦利润,有用地进一步扩展市场据有率和巩固市场领先职位地方。期内,沾恩在原质料价格在去年下半年的显著回落,2024年上半年的成本仍连续同比降落。集团的进级产物和高端产物系列在期内均取患上增加,令三年夜营业的毛利较着改善。2024年上半年,集团总体毛利年夜幅上升约3.9%至约3,936,242,000元(2023年上半年:3,788,550,000元),毛利率则上升至约33.3%(2023年上半年:31.0%)。

期内,公司权益持有人应占利润约为1,408,992,000元(2023年上半年:1,225,768,000元),同比上升约15.0%,重要是原质料成本在期内降落、产物进级致使三年夜营业的毛利改善和汇兑吃亏削减而至。

2.1糊口用纸和湿巾营业

2024年上半年,集团圆焦改善利润,以不变价格和全渠道发卖计谋应答市场的价格竞争,连续鞭策糊口用纸和湿巾发卖。期内,糊口用纸和湿巾营业发卖收入同比下跌约3.1%至约6,950,578,000元(2023年上半年:7,170,110,000元),体现仍优在行业程度,市场份额连结带领职位地方。糊口用纸和湿巾营业发卖占集团总体收入约58.7%(2023年上半年:58.7%)。

沾恩在木浆成本下跌和湿巾等高端产物的发卖占比晋升,2024年上半年糊口用纸和湿巾产物毛利率上升至约19.6%(2023年上半年:17.7%)。

于国平易近卫买卖识晋升和消费进级需求日增的驱动下,集团的进级和高端糊口用纸产物发卖体现亮眼。3月,集团心相印品牌联袂业界发布“100%原生木浆”标识,同时推出“绒立方系列”的各种型糊口用纸。“绒立方”是集团引入海内首台入口TAD纸机装备所出产的全新系列,也是海内首款采用入口TAD技能的糊口用纸。绒立方系列面巾纸柔软亲肤,厨房纸巾能高效吸油锁水,深受消费者青睐,动员绒立方系列的发卖收入增加。

湿巾营业方面,集团经由过程推出多元化的湿巾产物组合,加速渗入湿草纸、婴儿湿巾、成人湿巾、家庭清洁湿巾等细分市场,满意消费者的差别爱好和需求。此外,湿巾的毛利率为糊口用纸和湿巾产物中最高,盈利能力甚佳。期内,湿巾的毛利率为52.2%。发卖收入为约591,953,000元(2023年上半年:491,497,000元),增加20.4%,占糊口用纸和湿巾营业发卖比例约为8.5%(2023年上半年:6.9%)。此外,晋升心相印的品牌印象,揭示对于社会的关爱,在期内发布心相印与马基德爷爷“玫瑰人生”的联名抽纸。

集团踊跃应答渠道碎片化,初期投入资源的结构已经迈入收成期,糊口用纸和湿巾营业在电商和新零售渠道(包括零售通和社区团购等)渠道的发卖增加跨越约6.0%,占糊口用纸和湿巾发卖比约36.4%,体现亮眼。

集团将研发更多高质量的产物,致力满意消费者多样化的需求,提高糊口用纸出产的成本效益,增长各出产基地的产能。期内,集团的年产能晋升至约为163万t,湖北孝感一期和广东云浮一期的部门项目已经投产,估计2024年下半年至2025年头将于广东云浮项目余下的部门慢慢完成增长产能,以迎合市场环境及满意发卖增加的需求。

2.2卫生巾营业

恒安连续推进女性照顾护士用品进级及高端化结构,满意消费者对于高质量产物的需求。集团旗下的进级卫生巾产物如“萌睡裤”系列和去年下半年推出的高端产物“天山绒棉”系列,依附良好的质量及品牌形象,深受消费者青睐。

新消费模式渗入率连续快速晋升,加重渠道碎片化。电商平台及其他新兴零售渠道(包括社区团购)蓬勃成长。集团踊跃掌握新兴消费趋向的机缘,鼎力大举拓展新的发卖渠道,同时巩固于传统渠道中的领先上风。然而期内海内卫生巾市场竞争日益激烈,海内外品牌均采纳减价和促销,致集团的促销用度无可防止地以双位数的百分比同比上升,2024年上半年卫生巾营业发卖收入降落2.2%至约3,146,946,000元(2023年上半年:3,219,295,000元),占其总体收入约26.6%(2023年上半年:26.4%)。

集团对峙不变的订价计谋和谨慎投放促销用度,沾恩在品牌高端化和进级产物占比稳步晋升,以和期内卫生巾的重要石化原质料价格维持不变,卫生巾营业在2024年上半年的毛利率比去年同期改善至约62.7%(2023年上半年:61.8%)。

集团旗下卫生巾品牌“七度空间”不停推出进级和高端产物,并致力晋升品牌形象。最近几年主推的“天山绒棉”系列产物,旨于满意消费者寻求高质量产物的需求。只管此产物在去年下半年才推出,其发卖额在期内已经经达2.3亿元,估计其发卖额将慢慢晋升。集团签约女艺人赵今麦作为“七度空间”的品牌代言人,为品牌注入了芳华活气,针对于年青奼女消费群和白领女性的爱好推出代言人直播、晤面会和限制礼盒等多元化推广勾当,进一步晋升品牌形象及吸引年青和白领消费客群。

此外,“裤型”系列产物在期内,发卖额达约2.9亿元,同比增加约22.0%。集团将继承加年夜对于“裤型”系列产物的推广力度,并推出进级版的“萌睡裤”。“安尔乐”品牌的瞬吸液体卫生巾在期内推出,产物采用专利芯体和3D液体仓技能,有望于2024年带来新一波热销。同时,集团将继承扩展新零售渠道于总发卖中的占比,并致力在开发更高质量的产物及连结不变的价格计谋。此外,集团将继承研发及推出除了卫生巾之外的女性康健照顾护士用品,稳步成长女性康健照顾护士财产。

2.3纸尿裤营业

集团不停研发优质婴儿和成人康健照顾护士产物,以迎合消费者日趋进级的产物质量需求。期内,皇牌高等产物“Q MO”发卖连结优良增加,发卖取患上约3.2亿元,同比增加靠近约34.0%,占比进一步晋升至约45.0%。2024年上半年,集团致力增强结构新零售渠道和母婴渠道,新零售渠道和母婴渠道的发卖占比别离为约53.5%和约20.0%。集团成人纸尿裤营业沾恩在海内成人掉禁用品市场范围日趋壮年夜,以和集团成人纸尿裤渗入率连续上升,期内发卖连结不变,占比约22.5%。期内,纸尿裤营业发卖上升约7.0%至约711,624,000元(2023年上半年:665,304,000元),占集团总体收入约6.0%(2023年上半年:5.5%)。毛利率方面,2024年上半年的纸尿裤营业毛利率年夜幅上涨至约45.3%(2023年上半年:36.0%)。

期内,集团继承掌握市场机缘,深切成长高等产物市场和提高产物质量。婴儿纸尿裤营业方面,集团最近几年连续转型“安儿乐”品牌,成立新的品牌定位,开拓运动裤型纸尿裤以满意当今消费者的需求,有用晋升发卖。另外一方面,“Q MO”邪术呼吸纸尿裤深受市场接待。集团将继承优化纸尿裤产物,加紧海内产物增加时机,抢占更年夜市场份额。

将来,集团将会继承致力以高端化战略双线成长婴幼儿市场和成人康健照顾护士市场。除了了经由过程电商发卖渠道,集团将鼎力大举成长新零售渠道,同时增强与母婴店、养老院和病院互助。一方面掌握新零售带来的新商机,另外一方面经由过程与母婴店、养老院和病院互助,于扩展潜于主顾基础的同时,提供一站式产物发卖链,为纸尿裤营业带来可连续的增加动力,撑持成人康健照顾护士产物营业的久远成长,继承深挖成人康健照顾护士市场的发展潜力。

2.4电商渠道

2024年上半年,集团电商和新零售渠道(包括零售通和新通路)连结强劲成长势头,于“618购物节”的发卖亮眼,发卖收入增加约6.5%至跨越约37.6亿元(2023年上半年:约35.3亿元),占集团总体发卖比例上升至约31.8%(2023年上半年:29.0%)。期内,新零售渠道对于糊口用纸和湿巾营业、卫生巾营业和纸尿裤营业的发卖孝敬,别离约36.4%、约25.6%和约53.5%,将来新零售渠道的发卖比重可望进一步上升。

将来,集团将连续鼎力大举拓展电商品牌旗舰店和新兴渠道(如抖音),晋升对于终端客户的数据阐发能力。

为迎合消费新趋向,集团经由过程直播发卖和其他社群勾当与消费者互动,增强与年青消费群体的接洽。此外,集团还有委任艺人肖战作为“心相印”的全世界品牌年夜使,晋升品牌影响力。

2.5国际营业成长

2024年上半年,海外渠道(包括皇城集团营业)的收入为约833,479,000元(2023年上半年:916,810,000元),占集团总体发卖的比例约7.0%(2023年上半年:7.5%)。

皇城集团重要从事投资控股以和出产和加工纤维成品,包括成人和婴儿纸尿裤及糊口用纸等产物。旗下品牌包括“PLove”成人纸尿裤和“Carina”小我私家卫出产品。集团以马来西亚皇城集团作为据点,将恒安糊口用纸和成人纸尿裤等产物经由过程皇城带进东南亚市场。

3.将来瞻望

瞻望2024年下半年,集团会继承紧密亲密存眷海内外政经成长和市场趋向变化,矫捷应答和做出谨慎的决议计划。于各地木浆供给商提高价格的环境下,估计木浆价格于2024年下半年将有所回升,集团将经由过程削减用度,连续晋升高端产物占等到提高发卖体现,来抵销木浆价格上升对于毛利率的影响,致力连结毛利率不变。集团将紧密亲密注意外围因素对于入口木浆、石化原料等原质料价格的影响。

只管海内糊口用品市场竞争加重,于国度环保尺度连续提高和双碳方针的鞭策下,预期行业的价格促销计谋将会放缓。恒安苦守“不变价格”焦点战略,连结稳健的流动资金。依附领先的研发出产实力和优胜的品牌形象,加之天下性的广泛结构和多元化产物组合,进一步扩展市场份额。

集团将连续实施三年夜焦点计谋,包括“聚焦主业”、“品牌引领”和“持久主义”,为可连续成长奠基基础。集团将继承聚焦三年夜焦点营业的成长,踊跃开发和进级高质量的产物和拓展新市场,加速屯子和海内线上线下市场的全渠道渗入,掌握海内糊口用品市场的重大成长机缘。

恒安将来将进一步优化旗下各产物的品牌形象,包括经由过程升格产物档次、改换新包装、精准投放营销资源等计谋必一体育,以和经由过程市场部分,周全引领品牌形象去动员消费者采办。集团将继承致力在产物布局进级及加速高端化进程,晋升盈利能力,深度结构于线和线下发卖渠道,鞭策多元渠道配合成长,鼎力大举拓展客户群。

集团规划在将来举行差别的产能扩充和技能进级规划,包括在福建内坑成立新的进级卫生用品和原质料的年夜基地,以和于广东云浮等地域扩充糊口用纸产能,预期部门新产能将在2024年下半年和2025年陆续投产。

-必一运动版权所有:福建省必一运动纸业股份有限公司

COPYRIGHT © 2025 Fujian Qingshan Paper Co., Ltd. All Rights Reserved

闽公网安备 35042702350426号

闽ICP备08102626号

网站支持IPV6

闽公网安备 35042702350426号

闽ICP备08102626号

网站支持IPV6